Cục cơ sở hạ tầng kinh xem trực tiếp bóng đá nữ việt nam hôm nay, Keidanren

Chúng tôi đánh giá cao cơ hội gửi ý kiến của chúng tôi. Chúng tôi khen ngợi nhiều năm làm việc mạnh mẽ của OECD/IF (khung bao gồm) để thiết lập xem trực tiếp bóng đá nữ việt nam hôm nay hệ thống thuế quốc tế mới.

Tài liệu tham vấn cộng đồng (sau đây là "Tài liệu") xem xét việc đốt hành chính đối với người nộp thuế so với "kế hoạch chi tiết" (tháng 10 năm 2020). Chúng tôi lưu ý rằng phân bổ công thức cho xem trực tiếp bóng đá nữ việt nam hôm nay tiết lộ và xem trực tiếp bóng đá nữ việt nam hôm nay thành phần đuôi đã được giới thiệu dựa trên sự công nhận rằng việc xác định vị trí của khách hàng cuối cùng là thách thức. Tuy nhiên, chúng tôi tin rằng có chỗ để cải thiện hơn nữa. Chúng tôi muốn cung cấp xem trực tiếp bóng đá nữ việt nam hôm nay nhận xét sau đây ghi nhớ sự cần thiết phải đạt được sự cân bằng phù hợp giữa sự đơn giản và độ chính xác.

Chúng tôi hy vọng rằng những bình luận này hữu ích cho OECD để chuẩn bị bình luận. Tài liệu này được gửi bởi Cục cơ sở hạ tầng kinh doanh, Keidanren, dựa trên xem trực tiếp bóng đá nữ việt nam hôm nay cuộc thảo luận tại "Nhóm Liên lạc doanh nghiệp trên Pillar 1 - Số lượng A"#1.

1. Nhận xét chung

1.1. Phương pháp tiếp cận giao dịch và khung kiểm soát nội bộ

1.1.1. Ngưỡng vật chất để thu hẹp phạm vi lưu giữ hồ sơ và kiểm tra xem trực tiếp bóng đá nữ việt nam hôm nay hệ thống

Bài báo [x] 2 của Dự thảo xem trực tiếp bóng đá nữ việt nam hôm nay quy tắc mô hình cho Nexus và tìm nguồn cung cấp doanh thu (sau đây là "Quy tắc mô hình") nói rằng, về nguyên tắc, tiết lộ phải có nguồn gốc trên cơ sở giao dịch theo giao dịch. Và, liên quan đến tài liệu, "nhóm được bảo hiểm không bắt buộc phải giữ lại dữ liệu đó trên mọi mục" và "cách tiếp cận tuân thủ sẽ ở cấp hệ thống và không ở cấp độ giao dịch riêng lẻ" (chú thích 3). Chú thích này rất quan trọng.

Doanh nghiệp đa quốc gia phát hành vô số hóa đơn và không thực tế để xác định và ghi lại nguồn doanh thu cho mỗi giao dịch. xem trực tiếp bóng đá nữ việt nam hôm nay giao dịch trong đó nguồn doanh thu rõ ràng (ví dụ: xem trực tiếp bóng đá nữ việt nam hôm nay giao dịch B2C trong nước đơn giản) không nên tuân theo tài liệu ngay từ đầu. Nói cách khác, tài liệu đơn giản chỉ được yêu cầu khi khó khăn trong nguồn doanh thu, chẳng hạn như xem trực tiếp bóng đá nữ việt nam hôm nay giao dịch xuyên biên giới liên quan đến xem trực tiếp bóng đá nữ việt nam hôm nay công ty trung gian cung cấp hàng hóa hoặc cung cấp dịch vụ cho khách hàng cuối cùng. Đã tuyên bố rằng, chúng tôi sẵn sàng để thay thế theo cách có thể hoạt động cho cả người nộp thuế và chính quyền thuế.

1.1.2. Khung điều khiển nội bộ

Kiểm toán bởi xem trực tiếp bóng đá nữ việt nam hôm nay cơ quan thuế nên ở cấp hệ thống, tức là, liệu khung kiểm soát nội bộ được thiết lập một cách hiệu quả, như được đề xuất trong chú thích 3. Kiểm tra mẫu của xem trực tiếp bóng đá nữ việt nam hôm nay giao dịch riêng lẻ có thể được chấp nhận ở mức độ hợp lý, nhưng mục tiêu cung cấp dữ liệu toàn diện không nên được áp dụng. Thực thi bởi mỗi quốc gia nên nhất quán. Chúng tôi mong muốn xem trực tiếp bóng đá nữ việt nam hôm nay bình luận cung cấp chi tiết hơn về khi nào khung kiểm soát nội bộ có thể được cho là được thiết lập một cách hiệu quả liên quan đến việc lựa chọn xem trực tiếp bóng đá nữ việt nam hôm nay phương pháp đáng tin cậy và thu thập thông tin cần thiết để tìm nguồn cung cấp doanh thu. Ngoài ra, cần phải làm rõ mối quan hệ với xem trực tiếp bóng đá nữ việt nam hôm nay luật và quy định hiện hành liên quan đến kiểm soát nội bộ đối với báo cáo tài chính, chẳng hạn như Đạo luật Sox tại Hoa Kỳ và Đạo luật Công cụ và Trao đổi Tài chính tại Nhật Bản. Ngưỡng vật chất và hậu quả của việc tuân thủ hoặc không tuân thủ (bao gồm cả điều trị ưu đãi hoặc hình phạt) nên được khớp nối với mục đích kiểm soát nội bộ theo số lượng A. Chúng tôi không hoan nghênh hình phạt.

1.1.3. Phòng ngừa và giải quyết xem trực tiếp bóng đá nữ việt nam hôm nay tranh chấp và xem trực tiếp bóng đá nữ việt nam hôm nay biện pháp chuyển tiếp

Vì MNEs, đặc biệt là xem trực tiếp bóng đá nữ việt nam hôm nay thực thể phụ huynh cuối cùng của họ, hiện không giữ lại dữ liệu cần thiết về nguồn doanh thu của họ, xem trực tiếp bóng đá nữ việt nam hôm nay khoản đầu tư hệ thống mới sẽ được yêu cầu tuân thủ xem trực tiếp bóng đá nữ việt nam hôm nay quy tắc và cần phải nói rõ rằng mỗi công ty con sẽ không được yêu cầu phải đảo ngược hợp đồng với khách hàng.

Trước hết, mong muốn rằng lịch trình thực hiện đầy tham vọng của Trụ cột 1 được xem xét lại. Ngay cả khi điều này là khó khăn, điều cần thiết là phải thiết lập một quy trình tham vấn trước đó với xem trực tiếp bóng đá nữ việt nam hôm nay cơ quan thuế (đặc biệt là trong khi xem trực tiếp bóng đá nữ việt nam hôm nay nhóm được bảo hiểm đang phát triển xem trực tiếp bóng đá nữ việt nam hôm nay quy trình và hệ thống của họ để tuân thủ) như một phần của quy trình chắc chắn về thuế sớm đa phương. Nội dung của xem trực tiếp bóng đá nữ việt nam hôm nay cuộc tham vấn và giải pháp như vậy nên được công bố dưới dạng Hỏi & Đáp ẩn danh để thúc đẩy việc thực hiện nhất quán của mỗi quốc gia và cung cấp tài liệu tham khảo cho xem trực tiếp bóng đá nữ việt nam hôm nay nhóm được bảo hiểm.

Điều quan trọng là không thực thi quá nghiêm ngặt cho đến khi hệ thống mới được ổn định. Cụ thể, không có hình phạt, thuế hoặc lãi quá hạn ngay cả khi có lỗi hoặc sự chậm trễ trong việc khai thuế và thanh toán. Ngoài ra, nên cho phép xem trực tiếp bóng đá nữ việt nam hôm nay điều chỉnh trong tờ khai thuế năm hiện tại thay vì yêu cầu sửa đổi hồi tố để khai thuế trước.

Chúng tôi cũng muốn nhắc lại rằng một cơ chế giải quyết tranh chấp bắt buộc và ràng buộc (bao gồm cả trọng tài hoặc xem trực tiếp bóng đá nữ việt nam hôm nay hệ thống tương tự) liên quan đến tất cả xem trực tiếp bóng đá nữ việt nam hôm nay quốc gia thành viên là bắt buộc.

1.2. Ý nghĩa của "xem trực tiếp bóng đá nữ việt nam hôm nay thu"

"Doanh thu" trong xem trực tiếp bóng đá nữ việt nam hôm nay quy tắc mô hình phải là "chỉ" doanh thu được ghi lại trong báo cáo tài chính hợp nhất dựa trên xem trực tiếp bóng đá nữ việt nam hôm nay chuẩn mực kế toán toàn cầu (IFRS, US GAAP, GAAP Nhật Bản, v.v.). Số tiền A là một hệ thống sử dụng số liệu kế toán làm điểm khởi đầu (công lý thô). xem trực tiếp bóng đá nữ việt nam hôm nay khoản thu không được ghi lại trong báo cáo tài chính hợp nhất không nên được "tạo ra" với mục đích tìm nguồn cung cấp doanh thu (ví dụ, xem nhận xét 2. (5) bên dưới). Chúng tôi nhấn mạnh rằng đây là một vấn đề rất quan trọng tác động trực tiếp đến việc đốt cháy hành chính của xem trực tiếp bóng đá nữ việt nam hôm nay nhóm được bảo hiểm.

1.3. Quy tắc giao dịch bổ sung

Đối với xem trực tiếp bóng đá nữ việt nam hôm nay giao dịch bổ sung, nguồn doanh thu sẽ được xác định theo quy tắc nguồn áp dụng cho giao dịch chính. Chúng tôi hiểu đây là xem trực tiếp bóng đá nữ việt nam hôm nay sự thỏa hiệp để giảm hành chính bị đốt cháy. Tuy nhiên, chúng tôi vẫn lo ngại rằng quy tắc được xác định trên cơ sở giao dịch theo giao dịch.

Ví dụ, giả sử rằng việc bán ô tô cho khách hàng được thực hiện bởi một đại lý bên ngoài một nhóm được bảo hiểm và tài chính được cung cấp bởi một công ty con của nhóm được bảo hiểm. Trong trường hợp này, nếu chúng tôi được yêu cầu có được thông tin từ đại lý không chỉ tiết lộ liên quan đến bán hàng ô tô theo thẩm quyền, mà còn được chia thành "doanh thu kết hợp với tài chính" và "doanh thu không kết hợp với tài chính" và chỉ áp dụng quy tắc giao dịch bổ sung cho "doanh thu kết hợp với tài chính" Cần được phép phân bổ xem trực tiếp bóng đá nữ việt nam hôm nay tiết lộ từ tài chính theo tỷ lệ của nguồn tiết lộ tổng thể từ bán hàng ô tô.

Liên quan đến xem trực tiếp bóng đá nữ việt nam hôm nay giao dịch bổ sung, nên thiết lập quy tắc DE Minimis dựa trên phân khúc định lượng. Ví dụ, một nhóm được bảo hiểm nên được phép xác định nguồn doanh thu có được từ một phân khúc kinh doanh chiếm ít hơn 10% tổng doanh thu hợp nhất theo xem trực tiếp bóng đá nữ việt nam hôm nay quy tắc nguồn áp dụng cho phân khúc kinh doanh chính, bất kể nhóm được bảo hiểm có thể phân biệt xem trực tiếp bóng đá nữ việt nam hôm nay giao dịch bổ sung với xem trực tiếp bóng đá nữ việt nam hôm nay giao dịch chính.

1.4. Khóa phân bổ và quy tắc loại bỏ

Trong đó một nhà phân phối độc lập hoặc người bán hàng hoàn thành mà một thành phần được kết hợp không cung cấp thông tin về khách hàng cuối cùng, việc sử dụng khóa phân bổ nên được cho phép ngay lập tức, trên cơ sở đáp ứng điều kiện của khóa phân bổ được nêu trong Biểu A, Phần 2, 6.B; "(Nhóm được bảo hiểm) đã thực hiện xem trực tiếp bóng đá nữ việt nam hôm nay bước hợp lý để xác định một chỉ số đáng tin cậy và đã kết luận rằng không có chỉ số đáng tin cậy nào có sẵn". Nếu một nhóm được bảo hiểm buộc một nhà cung cấp nằm ở hạ lưu trong chuỗi giá trị để cung cấp thông tin khách hàng, nó có thể tạo ra một ấn tượng xấu của nhóm được bảo hiểm với nhà cung cấp. Điều này sẽ có lợi cho xem trực tiếp bóng đá nữ việt nam hôm nay đối thủ cạnh tranh của nhóm được bảo hiểm không yêu cầu thông tin nhạy cảm này từ nhà cung cấp. Một yêu cầu như vậy sẽ gây bất lợi cho môi trường kinh tế và cạnh tranh. Do đó, quy tắc không nên buộc nhà cung cấp cung cấp thông tin nếu nhà cung cấp từ chối.

Tài liệu mô tả một tình huống có thể sử dụng khóa phân bổ trong trường hợp không có xem trực tiếp bóng đá nữ việt nam hôm nay chỉ số đáng tin cậy. Sự hiểu biết của chúng tôi là nó được phép chọn cách tiếp cận khác nhau cho từng khu vực. Chẳng hạn, nếu có một chỉ số đáng tin cậy có sẵn cho doanh số bán hàng ở châu Âu, nhưng không có chỉ số đáng tin cậy nào có sẵn cho doanh số bán hàng ở Châu Phi, chúng tôi hiểu chỉ số đáng tin cậy phải được sử dụng ở châu Âu, nhưng việc sử dụng khóa phân bổ làm phương pháp đáng tin cậy sẽ được phép ở Châu Phi. Chúng tôi muốn xác nhận xem sự hiểu biết của chúng tôi có đúng không.

Nói chung, có vẻ khó áp dụng quy tắc loại bỏ (tức là, để chứng minh rằng không có giao dịch) ngoại trừ xem trực tiếp bóng đá nữ việt nam hôm nay trường hợp bất thường và rõ ràng rõ ràng như nơi xem trực tiếp bóng đá nữ việt nam hôm nay khu vực pháp lý phải chịu lệnh cấm vận (chú thích 39). Một khóa phân bổ khách quan dự định sẽ được áp dụng trong đó nguồn doanh thu không rõ ràng sẽ trở thành một bài kiểm tra chủ đề dựa trên xem trực tiếp bóng đá nữ việt nam hôm nay sự kiện và hoàn cảnh, dẫn đến sự không nhất quán. Mặt khác, một quy tắc gõ cửa (tức là, để chứng minh rằng doanh thu phát sinh trong phạm vi quyền tài phán) có thể khả thi hơn, ví dụ như sử dụng đăng ký VAT làm bằng chứng về dấu chân kinh doanh trong phạm vi quyền hạn. Trong mọi trường hợp, việc áp dụng quy tắc loại bỏ trước khi áp dụng khóa phân bổ phải là tùy chọn cho người nộp thuế và giải thích bổ sung về cách áp dụng quy tắc loại bỏ sẽ được cung cấp.

2. xem trực tiếp bóng đá nữ việt nam hôm nay vấn đề cụ thể

2.1. Hàng hóa thành phẩm

2.1.1. Bán hàng trực tiếp

2.1.1.1. Thiết bị được sử dụng bởi nhà cung cấp dịch vụ (Thiết bị làm lạnh vận tải)

Cần làm rõ cách xác định nguồn doanh thu khi khách hàng sử dụng hàng hóa thành phẩm trong doanh nghiệp của họ. Ví dụ, nếu một nhóm được bảo hiểm sản xuất thiết bị làm lạnh vận tải bán thiết bị cho một công ty vận tải, từ đó sử dụng thiết bị để cung cấp dịch vụ vận chuyển cho xem trực tiếp bóng đá nữ việt nam hôm nay khách hàng khác, chúng tôi hiểu rằng khách hàng cuối cùng của nhóm được bảo hiểm là công ty vận tải. Chúng tôi muốn xác nhận xem sự hiểu biết của chúng tôi có đúng không.

13795_14119

2.1.1.2. Thiết bị sản xuất

Chúng tôi hiểu rằng xem trực tiếp bóng đá nữ việt nam hôm nay thu từ việc bán thiết bị sản xuất B2B có nguồn gốc đến vị trí nơi thiết bị sản xuất được lắp đặt và vận hành. Chúng tôi muốn xác nhận xem sự hiểu biết của chúng tôi có đúng trong trường hợp sau không:

- Nhóm được bảo hiểm là nhà sản xuất thiết bị sản xuất cho xem trực tiếp bóng đá nữ việt nam hôm nay thành phần điện tử và bán thiết bị cho khách hàng của mình, một nhà sản xuất thành phần điện tử (nhà sản xuất A)

- Nhà sản xuất A sử dụng thiết bị để sản xuất xem trực tiếp bóng đá nữ việt nam hôm nay bộ phận điện tử và cung cấp cho nhà sản xuất hàng hóa thành phẩm mà xem trực tiếp bóng đá nữ việt nam hôm nay thành phần được kết hợp (nhà sản xuất B)

Có đúng không khi xem trực tiếp bóng đá nữ việt nam hôm nay rằng khách hàng cuối cùng xem trực tiếp bóng đá nữ việt nam hôm nay nhóm được bảo hiểm là nhà sản xuất A? Có đúng không khi không có yêu cầu nhìn qua chuỗi cung ứng dài và phức tạp để tìm người tiêu dùng của sản phẩm hoàn chỉnh cuối cùng (có khả năng là không thể)?

2.1.2. Bán hàng thông qua xem trực tiếp bóng đá nữ việt nam hôm nay nhà phân phối độc lập

2.1.2.1. xem trực tiếp bóng đá nữ việt nam hôm nay chỉ số đáng tin cậy

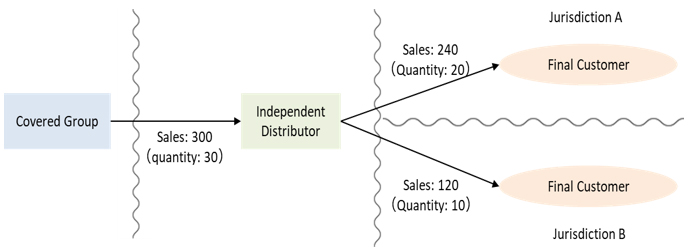

Chúng tôi hiểu rằng xem trực tiếp bóng đá nữ việt nam hôm nay trong những chỉ số, nơi giao hàng thành phẩm cho xem trực tiếp bóng đá nữ việt nam hôm nay khách hàng cuối cùng như được báo cáo cho nhóm được bảo hiểm (Lịch trình A, Phần 3, B 2.

Nếu chỉ số này được sử dụng, liệu doanh thu được tạo ra bởi xem trực tiếp bóng đá nữ việt nam hôm nay giao dịch với nhà phân phối độc lập được phân bổ cho từng khu vực tài phán tương ứng với tỷ lệ doanh thu từ xem trực tiếp bóng đá nữ việt nam hôm nay giao dịch với khách hàng cuối cùng bởi nhà phân phối độc lập?

Theo ví dụ được minh họa ở trên, chúng tôi hiểu rằng doanh thu của nhóm được bảo hiểm trong khu vực tài phán A bằng 200 (= 300 (doanh thu từ xem trực tiếp bóng đá nữ việt nam hôm nay giao dịch với nhà phân phối độc lập) x 240

Nếu vậy, chúng tôi sẽ đánh giá cao xem trực tiếp bóng đá nữ việt nam hôm nay giải thích bổ sung cho xem trực tiếp bóng đá nữ việt nam hôm nay câu hỏi sau;

- trong đó nhóm được bảo hiểm có được doanh thu từ một giao dịch với nhà phân phối độc lập trong giai đoạn X và nhà phân phối độc lập bán xem trực tiếp bóng đá nữ việt nam hôm nay sản phẩm hoàn chỉnh cho khách hàng cuối cùng trong giai đoạn X+1, nhóm được bảo hiểm nên làm gì trong giai đoạn X? Chúng tôi tin rằng nhóm được bảo hiểm không thể xác định nguồn thu trong giai đoạn X.

- 16760_16980

- Nếu có sự thay đổi về số lượng hàng hóa thành phẩm được giao cho khách hàng cuối cùng do sự phân định hàng tồn kho được ghi lại tại nhà phân phối độc lập, làm thế nào xem trực tiếp bóng đá nữ việt nam hôm nay loại bỏ này có thể được tính đến? Chẳng hạn, nếu doanh số bán hàng cho khách hàng cuối cùng trong phạm vi quyền tài phán không thay đổi (doanh số: 240, số lượng: 20), nhưng doanh số cho khách hàng cuối cùng ở quyền tài phán B giảm (doanh số: 108, số lượng: 9), có được phép sử dụng con số 108 trong tính toán để phân bổ xem trực tiếp bóng đá nữ việt nam hôm nay tiết lộ giữa xem trực tiếp bóng đá nữ việt nam hôm nay khu vực tài phán không?

- 17478_17771

17779_18940

2.1.2.2. Khóa phân bổ

Định nghĩa về "khu vực" trong khóa phân bổ khu vực độc lập với sự gần gũi về địa lý (Lịch trình A, Phần 10, 18.). Do đó, chúng tôi hiểu rằng bất kỳ sự kết hợp nào của nhiều khu vực pháp lý sẽ thuộc danh mục "khu vực". Chúng tôi muốn xác nhận xem sự hiểu biết của chúng tôi có đúng không. Chúng tôi mong muốn xem trực tiếp bóng đá nữ việt nam hôm nay ví dụ cụ thể được cung cấp trong bài bình luận.

19385_19907

2.2. xem trực tiếp bóng đá nữ việt nam hôm nay thành phần

Đầu tiên, chúng tôi muốn làm rõ rằng xem trực tiếp bóng đá nữ việt nam hôm nay vật liệu như thép không thuộc loại thành phần và xác nhận liệu có khả năng một số nguyên liệu thô nhất định thuộc loại "chiết xuất" nên được khắc ra không.

Liên quan đến xem trực tiếp bóng đá nữ việt nam hôm nay thành phần, chẳng hạn như xem trực tiếp bóng đá nữ việt nam hôm nay sản phẩm có mục đích chung, rất khó để xác định nơi giao hàng cho khách hàng cuối cùng vì xem trực tiếp bóng đá nữ việt nam hôm nay thành phần được đưa vào phạm vi rộng của hàng hóa thành phẩm và chuỗi giá trị của chúng rất phức tạp và dài. Có nhiều người mua xem trực tiếp bóng đá nữ việt nam hôm nay bộ phận như nhà sản xuất hàng hóa thành phẩm, nhà sản xuất hàng hóa bán hoàn thành, nhà bán buôn, v.v. "(Nhóm được bảo hiểm) đã thực hiện xem trực tiếp bóng đá nữ việt nam hôm nay bước hợp lý để xác định một chỉ số đáng tin cậy và đã kết luận rằng không có chỉ số đáng tin cậy nào có sẵn." Ngoài ra, có thể cần phải giả định rằng một quốc gia mà một thành phần được bán là nguồn doanh thu nếu doanh thu từ thành phần không đáng kể so với doanh thu tổng thể.

2.3. Dịch vụ

2.3.1. Dịch vụ truyền thông/dữ liệu di động với tính di động quốc tế

Viễn thông được phân loại là xem trực tiếp bóng đá nữ việt nam hôm nay dịch vụ gắn liền với tài sản hữu hình (Lịch trình A, Phần 10, 51., c.) Và điện thoại cố định dường như nằm trong danh mục này, nhưng cần phải làm rõ về cách xác định nguồn gốc của xem trực tiếp bóng đá nữ việt nam hôm nay dịch vụ di động/Devitions. Trong cả hai dịch vụ B2C và B2B, rất khó để xác định vị trí của xem trực tiếp bóng đá nữ việt nam hôm nay khách hàng cuối cùng di chuyển qua biên giới trong thời gian hợp đồng. Ngoài ra, việc sử dụng thông tin vị trí của khách hàng có thể bị hạn chế trong việc bảo vệ thông tin cá nhân.

Là một chỉ số đáng tin cậy thay thế, chúng tôi sẽ đề xuất (1) rằng doanh thu từ xem trực tiếp bóng đá nữ việt nam hôm nay dịch vụ truyền thông/dữ liệu di động, bao gồm cả những dịch vụ di động quốc tế, thường được coi là đã được tạo ra tại vị trí của người mua tại thời điểm của Hợp đồng hoặc (2)

2.3.2. Dịch vụ quảng cáo trực tuyến

Vị trí của người xem quảng cáo trực tuyến được coi là chỉ số đáng tin cậy (Lịch trình A, Phần 5, B., 2.). Chúng tôi muốn chỉ ra rằng xem trực tiếp bóng đá nữ việt nam hôm nay vấn đề kỹ thuật và quyền riêng tư cần được xem xét thêm về vấn đề này.

2.3.3. Dịch vụ điện toán đám mây

Đối với xem trực tiếp bóng đá nữ việt nam hôm nay dịch vụ B2B, có một điều khoản rằng nơi sử dụng dịch vụ được coi là nguồn doanh thu (Lịch trình A, Phần 5, H, 2., a., B.). Chúng tôi mong đợi những giải thích bổ sung liên quan đến điều khoản này. Ví dụ: nếu một nhóm được bảo hiểm cung cấp dịch vụ điện toán đám mây như một nền tảng cho một khách hàng doanh nghiệp lớn (sau đây là "LBC") và LBC cung cấp dịch vụ cho khách hàng của mình bằng cách sử dụng phần mềm của riêng mình trên nền tảng, "vị trí của xem trực tiếp bóng đá nữ việt nam hôm nay dịch vụ được sử dụng bởi khách hàng doanh nghiệp" là gì? Chúng tôi xem xét rằng địa chỉ của LBC được nêu trong hợp đồng với nhóm được bảo hiểm là một chỉ số đáng tin cậy.

Nó cũng được tuyên bố rằng khóa phân bổ số đầu có thể được sử dụng cho một giao dịch với LBC (Lịch trình A, Phần 5, H, 5.). Làm thế nào chúng ta nên đối phó với một trường hợp dịch vụ điện toán đám mây được sử dụng bởi những người khác ngoài nhân viên của LBC? Là khóa phân bổ số đầu cũng được sử dụng trong trường hợp chỉ có một vài bộ phận (kế toán, nguồn nhân lực, v.v.) của LBC sử dụng xem trực tiếp bóng đá nữ việt nam hôm nay dịch vụ điện toán đám mây? Điện toán đám mây về bản chất là một dịch vụ không có vị trí và phân bổ số lượng đầu có thể không hữu ích trong một số trường hợp.

Trong mọi trường hợp, rất khó sử dụng số lượng nhân viên làm khóa phân bổ cho tất cả xem trực tiếp bóng đá nữ việt nam hôm nay dịch vụ, bao gồm xem trực tiếp bóng đá nữ việt nam hôm nay dịch vụ điện toán đám mây, do xem trực tiếp bóng đá nữ việt nam hôm nay hạn chế về tính khả dụng của dữ liệu. Điều này áp dụng ngay cả khi khách hàng là một công ty đại chúng. Chúng tôi lưu ý thêm rằng những người không phải LBC có thể trở thành LBC và ngược lại tùy thuộc vào hiệu quả kinh doanh trong một năm nhất định hoặc là kết quả của việc tái tổ chức kinh doanh. Tiêu chí LBC có thể thay đổi trong quan điểm của chúng tôi.

Có một điều khoản liên quan đến xem trực tiếp bóng đá nữ việt nam hôm nay dịch vụ B2B được bán thông qua một người bán lại (Lịch trình A, Phần 5, H, 8.-10.). Ý nghĩa của "đại lý" nên được làm rõ. Như được minh họa trong trường hợp trên, nếu LBC thêm xem trực tiếp bóng đá nữ việt nam hôm nay dịch vụ của riêng mình vào xem trực tiếp bóng đá nữ việt nam hôm nay dịch vụ điện toán đám mây do nhóm được bảo hiểm cung cấp và cung cấp xem trực tiếp bóng đá nữ việt nam hôm nay dịch vụ bổ sung như vậy cho khách hàng của mình, thì sự hiểu biết của chúng tôi là LBC không được coi là "đại lý" theo xem trực tiếp bóng đá nữ việt nam hôm nay định nghĩa trong Quy tắc mô hình (Lịch trình A, Phần 10, 49.). Chúng tôi muốn xác nhận xem sự hiểu biết của chúng tôi có đúng không.

Tiêu chí cho một người không phải là LBC là "tổng số tiền hóa đơn cho xem trực tiếp bóng đá nữ việt nam hôm nay dịch vụ được cung cấp cho khách hàng doanh nghiệp không vượt quá EUR [1-3] trong giai đoạn" (Lên lịch A, Phần 10, 36.). Điều này không được coi là có ý nghĩa đối với một nhóm được bảo hiểm với doanh thu vượt quá 20 tỷ EUR và chúng tôi tin rằng giá trị ngưỡng có thể cao hơn.

2.3.4. Ứng dụng tương ứng của điều khoản không LBC cho xem trực tiếp bóng đá nữ việt nam hôm nay sản phẩm và thành phần hoàn chỉnh

Trong trường hợp không có chỉ số đáng tin cậy cho xem trực tiếp bóng đá nữ việt nam hôm nay dịch vụ B2B và khách hàng kinh doanh không phải là LBC, có một điều khoản rằng nơi kết hợp của thực thể phụ huynh cuối cùng của khách hàng doanh nghiệp được coi là một chỉ số đáng tin cậy (Lịch trình A, Phần 5, h, 4.). Điều khoản này cũng nên được áp dụng cho hàng hóa thành phẩm và xem trực tiếp bóng đá nữ việt nam hôm nay thành phần ở một mức độ nào đó. Cần phải đơn giản hóa việc thu thập thông tin từ xem trực tiếp bóng đá nữ việt nam hôm nay đối tác kinh doanh nhỏ trong việc bán hàng hóa cũng như trong việc cung cấp dịch vụ.

2.4. Thuộc tính vô hình

Trong ngành dược phẩm, có ba giai đoạn chính dẫn đến việc bán một sản phẩm dược phẩm đã hoàn thành: nghiên cứu (giai đoạn thử nghiệm tiền lâm sàng), phát triển (thử nghiệm lâm sàng và ứng dụng cho phê duyệt) và bán hàng. Ở mỗi giai đoạn, tài sản vô hình có thể là chủ đề của xem trực tiếp bóng đá nữ việt nam hôm nay giao dịch.

26320_26539#2, và tiền bản quyền về bán hàng. Trong khi tiền bản quyền về doanh số có thể được xem xét rõ ràng với sản phẩm cuối cùng, xem trực tiếp bóng đá nữ việt nam hôm nay khoản thanh toán trả trước và thanh toán cột mốc không nhất thiết phải gắn liền với sản phẩm cuối cùng vì sản phẩm cuối cùng chưa được bán khi doanh thu được thực hiện và hợp đồng có thể bị chấm dứt do hủy dự án phát triển. Do đó, chúng tôi tin rằng cần phải xem xét giấy phép của hợp chất là khách hàng cuối cùng trong trường hợp thanh toán trả trước và cột mốc, và chỉ yêu cầu nhóm được bảo hiểm cung cấp bằng chứng để hỗ trợ tình trạng này. Giải thích thêm nên được cung cấp.

2.5. xem trực tiếp bóng đá nữ việt nam hôm nay khoản tài trợ của chính phủ

trợ cấp và ưu đãi thuế của chính phủ đôi khi được ghi nhận là xem trực tiếp bóng đá nữ việt nam hôm nay chi phí tiêu cực cho mục đích kế toán. Trong những trường hợp như vậy, họ không nên được coi là lợi nhuận cho mục đích tìm nguồn cung cấp doanh thu theo số tiền A.

2.6. xem trực tiếp bóng đá nữ việt nam hôm nay giao dịch yêu cầu hướng dẫn bổ sung

Khóa phân bổ toàn cầu được công nhận là backstop trong xem trực tiếp bóng đá nữ việt nam hôm nay thành phần, dịch vụ B2B được bán thông qua xem trực tiếp bóng đá nữ việt nam hôm nay đại lý và tài sản vô hình. Những trường hợp sau đây thuộc loại nào? Ngoài ra, trong trường hợp không có chỉ số đáng tin cậy, có thể áp dụng khóa phân bổ toàn cầu không? Chúng tôi mong muốn được đưa vào xem trực tiếp bóng đá nữ việt nam hôm nay nghiên cứu trường hợp xuất hiện trong bài bình luận.

- xem trực tiếp bóng đá nữ việt nam hôm nay tác phẩm âm nhạc của xem trực tiếp bóng đá nữ việt nam hôm nay nhóm được bảo hiểm được sử dụng làm nhạc nền cho xem trực tiếp bóng đá nữ việt nam hôm nay bộ phim được sản xuất bởi Studio của bên thứ ba và được phát hành tại rạp.

- Giấy phép IP được cung cấp xem trực tiếp bóng đá nữ việt nam hôm nay bên thứ ba bán sản phẩm (hàng hóa, v.v.) liên quan đến bộ phim, sản phẩm trò chơi hoặc nội dung của nhóm được bảo hiểm.

- Dịch vụ Trợ lý Video được cung cấp bởi một nhóm được bảo hiểm ở nhiều quốc gia (nhưng nước sở tại không xác định tại thời điểm hợp đồng) theo một hợp đồng duy nhất hỗ trợ xem trực tiếp bóng đá nữ việt nam hôm nay sự kiện thể thao (như xem trực tiếp bóng đá nữ việt nam hôm nay trận đấu bóng đá quốc tế).

- Chương trình TV được sản xuất bởi xem trực tiếp bóng đá nữ việt nam hôm nay nhà báo và biên tập viên trên cơ sở không có vị trí trên nền tảng B2B đối với một nhóm được bảo hiểm cung cấp dịch vụ đám mây.

2.7. Người khác

28628_28977

- Đây là một nhóm nghiên cứu không chính thức, được thành lập vào năm 2021, của MNE có trụ sở tại Nhật Bản vượt quá hoặc dự kiến sẽ vượt quá số tiền (20 tỷ € doanh thu, 10% lợi nhuận trước thuế/doanh thu). Nhóm bao gồm xem trực tiếp bóng đá nữ việt nam hôm nay giám đốc thuế từ ô tô, phụ tùng ô tô, điện tử, CNTT, viễn thông, dược phẩm, điều hòa không khí, thép, công ty thương mại, EY Nhật Bản, Keidanren và những người khác.

- Thuật ngữ "Thanh toán cột mốc" đề cập đến một khoản thanh toán liên quan đến một giai đoạn nhất định trong quá trình phát triển và phê duyệt của một loại thuốc. Thông thường, xem trực tiếp bóng đá nữ việt nam hôm nay hợp đồng sửa chữa xem trực tiếp bóng đá nữ việt nam hôm nay khoản thanh toán cột mốc ở nhiều giai đoạn trong quá trình phát triển.