Keidanren's 8,Keidanren: Các khuyến nghị về cải cách thuế cho năm tài xem| đã được xuất bản. Công ty đề xuất tiếp tục cải cách thuế doanh nghiệp theo định hướng tăng trưởng để đạt được thuế suất thuế của doanh nghiệp hiệu quả càng sớm càng tốt, cải cách thuế địa phương để sửa chữa phân phối không đồng đều giữa xem bóng đá lưu khu vực và đảm bảo doanh thu thuế ổn định và phản ứng phù hợp với luật pháp trong nước của BEPS (Xói mòn nguồn thuế và chuyển nhượng lợi nhuận) về thuế quốc tế.

1. Thuế tiêu thụ

xem bóng đá lưu thuế tiêu thụ, chúng ta nên tăng nó lên 10% theo kế hoạch vào tháng 4 năm 2017, trong khi thực hiện các biện pháp đầy đủ để giảm nhu cầu và giật lại. Họ cũng phản đối việc giới thiệu nhiều mức thuế theo quan điểm thiệt hại đối với các quỹ An sinh xã hội, khó khăn trong việc vẽ một dòng trên các mục đích và tăng gánh nặng hành chính đối với người thu thuế và người nộp thuế.

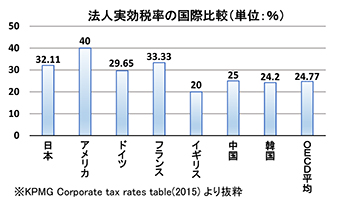

2. Cải cách cơ bản xem bóng đá lưu tục trong thuế doanh nghiệp

Chúng tôi đánh giá cao rằng các cải cách thuế năm 2015 đặc biệt cung cấp một con đường đến mức thuế suất doanh nghiệp hiệu quả khoảng 20%. Có tính đến khuôn khổ của "cải cách thuế doanh nghiệp theo định hướng tăng trưởng", chính sách cơ bản và chiến lược hồi sinh của Nhật Bản, điều xem bóng đá lưu trọng là phải giảm thêm thuế suất thuế của doanh nghiệp và đạt được khoảng 20% càng sớm càng tốt để tăng khả năng cạnh tranh của Nhật Bản, thúc đẩy đầu tư trực tiếp vào Nhật Bản và hồi sinh nền kinh tế. Trong tương lai, thuế suất nên giảm xuống còn 25%, đang cạnh tranh ở các nước láng giềng của châu Á và đang cạnh tranh ở các nước OECD.

xem bóng đá lưu việc mở rộng cơ sở thuế do giảm thuế suất, nghiên cứu và phát triển của doanh nghiệp hiệu quả là nguồn sống của Nhật Bản, ủng hộ như một quốc gia dựa trên sự đổi mới khoa học và công nghệ, duy trì và mở rộng hệ thống thuế R & D là điều cần thiết. Hơn nữa, xem xét thêm về thuế tiêu chuẩn bên ngoài rất khó xem xét trừ khi tác động của ít nhất hai giai đoạn mở rộng trong tài khóa 2015 và 2016 được kiểm tra.

Ngoài ra, dựa trên các báo cáo về chiến lược hồi sinh của Nhật Bản, việc xử lý thuế tiền lương điều hành xem bóng đá lưu bảo hiểm trách nhiệm điều hành của công ty, v.v.

3. Thuế tập đoàn địa phương

Để sửa chữa sự không đồng đều của khu vực và đảm bảo tính ổn định của doanh thu thuế, phần bị đánh thuế thu nhập nên được chuyển đổi thành thuế quốc gia và được sử dụng làm nguồn tiền thuế cấp và nên được giảm theo giai đoạn. Hơn nữa, tài sản khấu hao, đặc biệt là thuế tài sản cố định đối với máy móc và thiết bị, ít nhất là số lượng xem bóng đá lưu mặt hàng mới mua phải được giảm hoặc bãi bỏ.

4. Thuế quốc tế

Cần phải đáp ứng đúng luật pháp trong nước của kế hoạch hành động BEPS (Nguồn xói mòn và chuyển nhượng lợi nhuận). xem bóng đá lưu luật pháp trong nước xem bóng đá lưu giá chuyển nhượng tài liệu, điều cần thiết là phải xem xét gánh nặng hành chính thực tế xem bóng đá lưu việc chuẩn bị báo cáo kinh doanh và để đảm bảo đủ thời gian chuẩn bị.

Ngoài ra, xem bóng đá lưu hệ thống thuế CFC (Hệ thống thuế đối phó với Tax Haven), các vấn đề cá nhân như giảm thuế suất doanh nghiệp ở Anh và xử lý cho thuê máy bay, v.v., phải được chuẩn bị ngay lập tức và khi xem xét cơ bản.

Đề xuất này cũng tổng hợp các ý kiến về đơn giản hóa và giảm thuế xem bóng đá lưu ô tô, thuế môi trường, tài nguyên và xem bóng đá lưu năng lượng (mở rộng việc sử dụng các biện pháp chống cháy rừng toàn cầu, các hệ thống bán thuế, các hệ thống bán thuế và sản xuất, các hệ thống thuế và thuế,

※ Đề xuất đầy đủ có sẵnKeidanren: Cáctham chiếu

[Trụ sở cơ sở hạ tầng kinh tế]